09.10.25

Frau Meiser

Insolvenz bedeutet nicht das Ende, sondern einen Neubeginn – zumindest für Privatpersonen. Für Unternehmen hingegen kann sie das Aus bedeuten. Doch was viele nicht wissen: Insolvenz ist nicht gleich Insolvenz.

Ob jemand als Privatperson oder als juristische Person (z.B. GmbH, Stiftung) betroffen ist, entscheidet über den Ablauf, die rechtlichen Folgen und die Möglichkeiten zur Entschuldung.

Ebenso wichtig ist zu wissen, wann eine Schuldnerberatung überhaupt helfen kann. Denn nicht jede Situation fällt in ihren Aufgabenbereich. Dieser Beitrag erklärt die Unterschiede, zeigt den Ablauf beider Verfahren – und klärt, welche Rolle die Schuldnerberatung spielt und wo ihre Zuständigkeit endet.

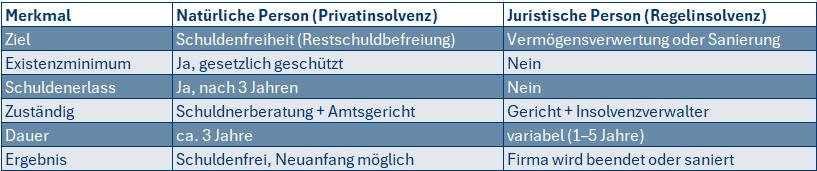

Natürliche Personen sind Menschen mit Rechten und Pflichten – Arbeitnehmer, Selbstständige, Rentner oder ehemals Gewerbetreibende. Insolvenzform: Privatinsolvenz / Verbraucherinsolvenz

Juristische Personen dagegen sind rechtliche Organisationen, also z. B. eine GmbH, UG, AG, Stiftung oder ein Verein. Sie besitzen eigenes Vermögen und haften mit diesem. Insolvenzform: Regelinsolvenz / Unternehmensinsolven

Ziel einer Schuldenbereinigung ist es, eine Insolvenz zu vermeiden.

AdvoNeo Schuldnerberatung unterstützt Betroffene dabei, mit allen Gläubigern einen außergerichtlichen Vergleich zu erzielen.

So kann eine tragfähige Lösung gefunden werden, ohne dass ein Gericht eingeschaltet werden muss.

Typische Maßnahmen:

Scheitert der Einigungsversuch, erstellt die Schuldnerberatung eine Bescheinigung über das Scheitern der außergerichtlichen Einigung –

sie ist Voraussetzung für den Antrag auf Privatinsolvenz.

Eine Insolvenz liegt vor, wenn eine Person oder ein Unternehmen (juristische Person) zahlungsunfähig oder überschuldet ist.

Die rechtliche Grundlage bildet die Insolvenzverordnung (InsO)

Ziel ist es, Schulden zu ordnen, Gläubiger gleichmäßig zu befriedigen und – bei Privatpersonen – einen wirtschaftlichen Neuanfang zu ermöglichen.

Zentrale Begriffe:

Insolvenz ist kein Versagen, sondern ein rechtlich geregelter Prozess, um Schulden zu klären und einen Neuanfang zu ermöglichen.

Die Privatinsolvenz (in Deutschland: Verbraucherinsolvenzverfahren) dient dazu, überschuldeten Privatpersonen einen wirtschaftlichen Neuanfang zu ermöglichen.

Sie ist kein Strafverfahren, sondern ein geordnetes Entschuldungsverfahren unter gerichtlicher Aufsicht.

Voraussetzungen:

Ablauf der Privatinsolvenz

Ergebnis:

Die Person ist schuldenfrei, kann wieder am wirtschaftlichen Leben teilnehmen und erhält die Chance auf einen Neustart.

Für juristische Personen – etwa eine GmbH, UG, AG oder Privatstiftung – läuft das Verfahren anders:

Hier steht nicht die Entschuldung, sondern die Verwertung und Abwicklung des Unternehmensvermögens im Vordergrund.

Wesentliche Punkte:

Ablauf:

Nach Abschluss des Verfahrens ist die juristische Person in der Regel aufgelöst.

Für Privatpersonen:

Für juristische Personen:

Nein. Eine GmbH ist eine eigene juristische Person. Nur private Schulden des Geschäftsführers können über Privatinsolvenz reguliert werden.

In der Regel drei Jahre, sofern während dieser Zeit die Obliegenheiten erfüllt werden.

Das Vermögen wird vom Insolvenzverwalter verwertet. Gläubiger erhalten eine Quote, das Unternehmen wird meist geschlossen.

Nein, nur natürliche Personen können Restschuldbefreiung erhalten.

Die Schuldnerberatung ist in erster Linie eine Anlaufstelle für Privatpersonen, die ihre finanzielle Existenz sichern möchten.

Juristische Personen – also Unternehmen oder Stiftungen – benötigen dagegen ein formelles Insolvenzverfahren über das Gericht.

Beide Wege haben ein gemeinsames Ziel: Einen geordneten Neuanfang.

Ob durch Schuldenbereinigung, Privatinsolvenz oder Regelinsolvenz – wichtig ist, frühzeitig zu handeln und professionelle Hilfe in Anspruch zu nehmen.

Finanzielle Resilienz ist keine Theorie, sondern ein Werkzeug für den Alltag. Sie hilft, Krisen zu überstehen, Entscheidungen mit Ruhe zu treffen und wieder Selbstvertrauen in den eigenen Umgang mit Geld zu gewinnen.

Egal, ob es um steigende Lebenshaltungskosten, Arbeitslosigkeit oder unerwartete Ausgaben geht – wer finanziell resilient ist, bleibt handlungsfähig.

Und das ist letztlich die wichtigste Voraussetzung für echte finanzielle Freiheit.