20.03.25

Frau Meiser

Das Wichtigste zuerst:

Sie können Ihren Partner auch heiraten, wenn Sie verschuldet sind. Ihre Schulden gehen nicht auf Ihren Partner über.

Trotzdem gilt: wer heiratet, geht eine Gemeinschaft fürs Leben ein. Auch bei getrennten Konten ist man finanziell füreinander verantwortlich. Laut BGB müssen beide Ehegatten mit ihrer Arbeit und ihrem Vermögen ihren Beitrag dazu leisten, die gemeinsame Familie zu unterhalten. Vor und während der Ehe ist das für die meisten Menschen kein Problem – im Falle einer Trennung oder Scheidung kann es dadurch allerdings Konsequenzen geben, z.B. durch Zahlungen von Ehegattenunterhalt. Lesen Sie mehr hierzu in unserem Blogbeitrag „Schulden nach der Ehe“.

Grundsätzlich haftet bei Schulden, die vor der Ehe entstanden sind, nur derjenige, der die Schulden verursacht hat. Wenn Sie selbst vor der Ehe verschuldet sind, entstehen Ihrem Partner nach der Hochzeit dadurch keine Nachteile. Das bedeutet auch, dass Sie nicht für Schulden Ihres Ehepartners haftbar gemacht werden können, wenn diese vor der Eheschließung entstanden sind.

Wer hoch verschuldet ist, kann allerdings indirekt auch für den Partner Nachteile mit in die Ehe bringen – zum Beispiel, wenn nach der Hochzeit ein gemeinsamer Kredit für ein Haus aufgenommen werden soll. Um negative Überraschungen und mögliche Konflikte zu vermeiden, sollten beide Partner vor der Eheschließung offen über ihre finanzielle Situation reden und sich gegebenenfalls Hilfe suchen, um die Schuldensituation rechtzeitig in den Griff zu bekommen.

Sie können Ihren Partner auch dann heiraten, wenn Sie gerade eine Privatinsolvenz durchlaufen. Niemand darf Ihnen verbieten, zu heiraten, auch nicht das Insolvenzgericht oder Ihr Insolvenzverwalter.

Allerdings gibt es finanzielle Einschränkungen, da Sie während der Wohlverhaltensphase in der Privatinsolvenz keine neuen Schulden aufnehmen dürfen. Auf eine Luxus-Hochzeit und extravagante Flitterwochen müssen Sie also wahrscheinlich verzichten.

Die Privatinsolvenz gilt nur für denjenigen, der sie beantragt hat – Ihr Ehepartner ist nicht direkt betroffen. Achten Sie aber unbedingt auf getrennte Konten, wenn Sie heiraten, damit das Vermögen Ihres Partners nicht angetastet werden kann. Ein gemeinsames Konto kann bei Überschuldung zu unangenehmen Konsequenzen führen.

Wenn Sie heiraten, steigt üblicherweise Ihr pfändungsfreies Einkommen auf dem P-Konto, da Sie i.d.R. Ihrem Ehepartner gegenüber unterhaltspflichtig sind, sofern Ihr monatliches Einkommen höher ist als das Ihres Partners.

Mit unserem kostenlosen Pfändungsrechner können Sie prüfen, um wieviel Ihr pfändungsfreier Betrag in der Ehe steigt.

Wer in der Ehe für welche Ausgaben oder Schulden des Partners haftbar gemacht werden kann, hängt unter anderem davon ab, ob man in einer Zugewinngemeinschaft oder einen lebt oder einen Ehevertrag mit Gütertrennung oder Gütergemeinschaft geschlossen hat. In der Regel gilt aber: es gibt nur wenige, rechtlich begrenzte Fälle, in denen Sie für die Schulden Ihres Ehepartners haften.

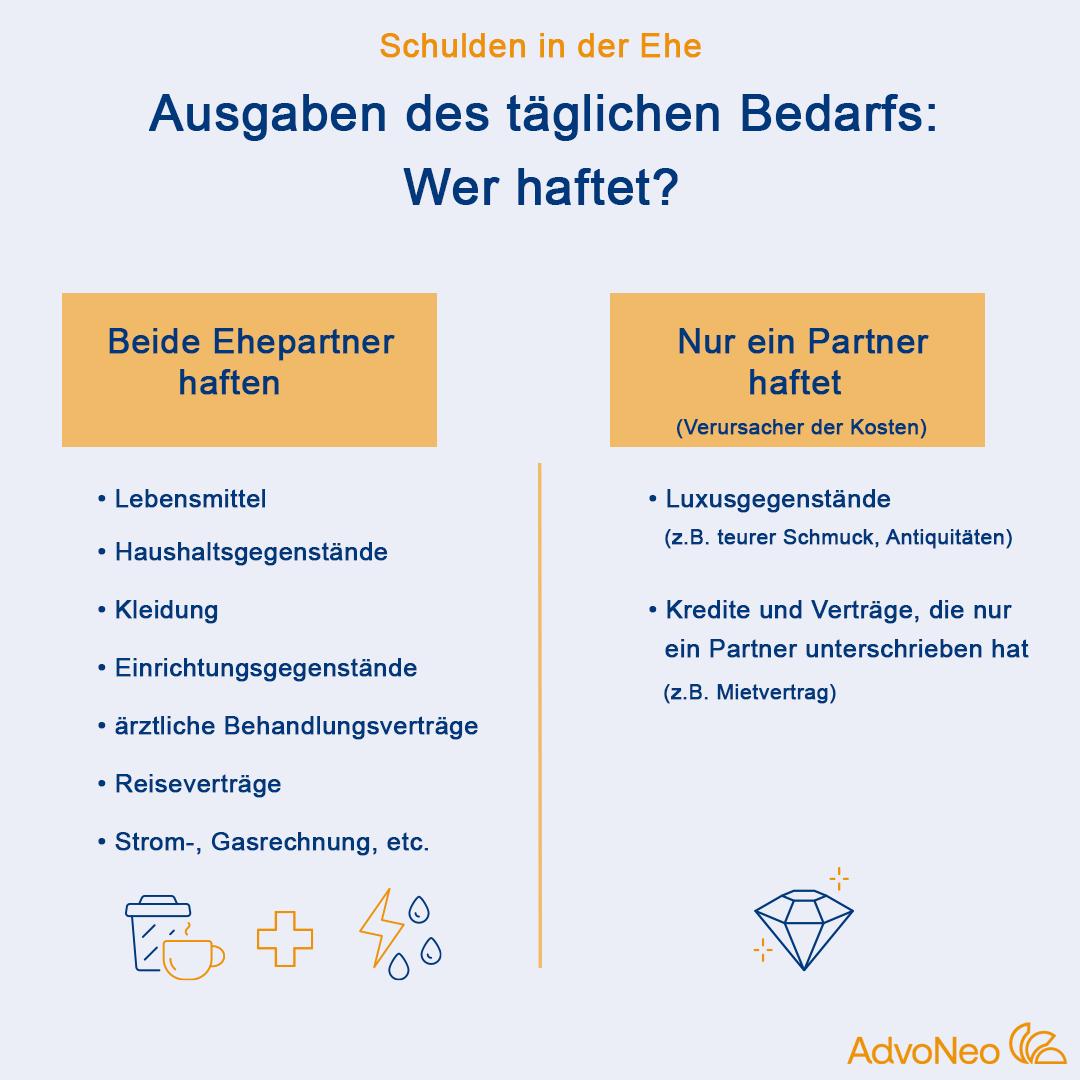

Beide Ehepartner sind laut § 1357 BGB berechtigt, für den jeweils anderen kleinere Anschaffungen des alltäglichen Bedarfs im Rahmen Ihres gemeinsamen Lebensstandards zu tätigen. Dies gilt allerdings nicht für getrennt lebende Ehepartner. Für Anschaffungen wie u. a. Lebensmittel, Haushaltsgegenstände, aber auch Kleidung und Einrichtungsgegenstände haften beide Ehepartner.

Ausgenommen von dieser Regel sind Luxusgegenstände wie z.B. Antiquitäten oder teurer Schmuck. Eine weitere Ausnahme sind Mietverträge, die nur ein Ehepartner unterzeichnet hat: Es haftet nur die Person, die den Vertrag unterschrieben hat (Urteil vom Landgericht Berlin, 15.06.2004, Az. 63 S 237/03).

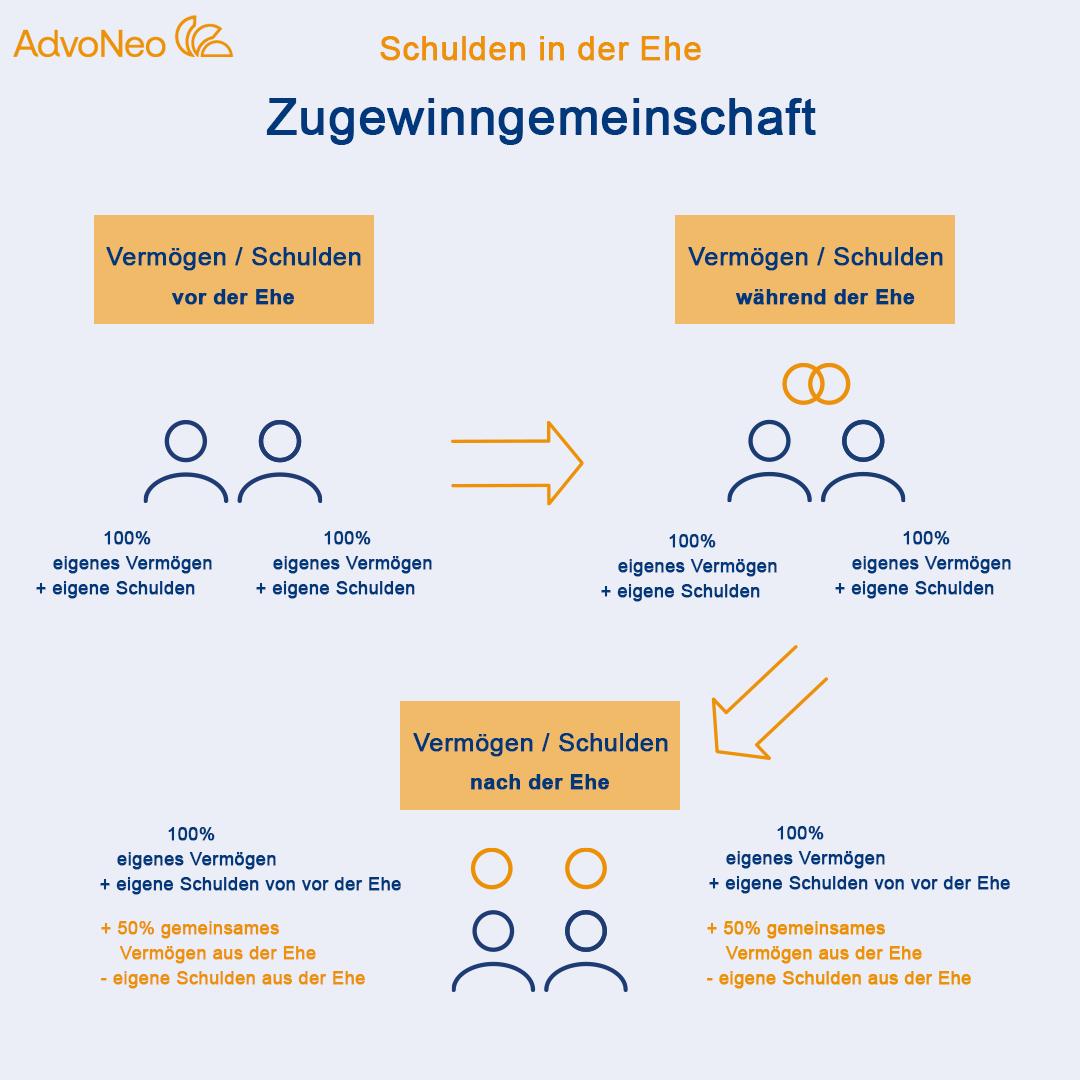

Im Regelfall leben Ehepartner automatisch in einer Zugewinngemeinschaft, solange sie nicht in einem Ehevertrag etwas anderes vereinbart haben (§ 1363 BGB). Ihr eigenes Vermögen, das Sie bereits vor der Hochzeit hatten, wird durch die Eheschließung nicht zum gemeinsamen Vermögen.

Das Gleiche gilt für Schulden: wenn Sie vor der Eheschließung Schulden hatten, werden diese nach der Hochzeit nicht zu gemeinsamen Schulden.

Anders ist es bei Vermögen und Schulden, die nach der Eheschließung, also in der Ehe, entstehen. Diese gelten als gemeinsames Vermögen, bzw. gemeinsame Schulden.

Im Falle einer Scheidung oder auch im Todesfall kann es zu einem Zugewinnausgleich kommen, bei dem das Vermögen auf die beiden Ehepartner aufgeteilt wird, genau wie die Schulden.

Es ist ein Irrglaube, dass in einer Zugewinngemeinschaft das vorher getrennte Vermögen nach der Eheschließung beiden Partnern gemeinsam gehört!

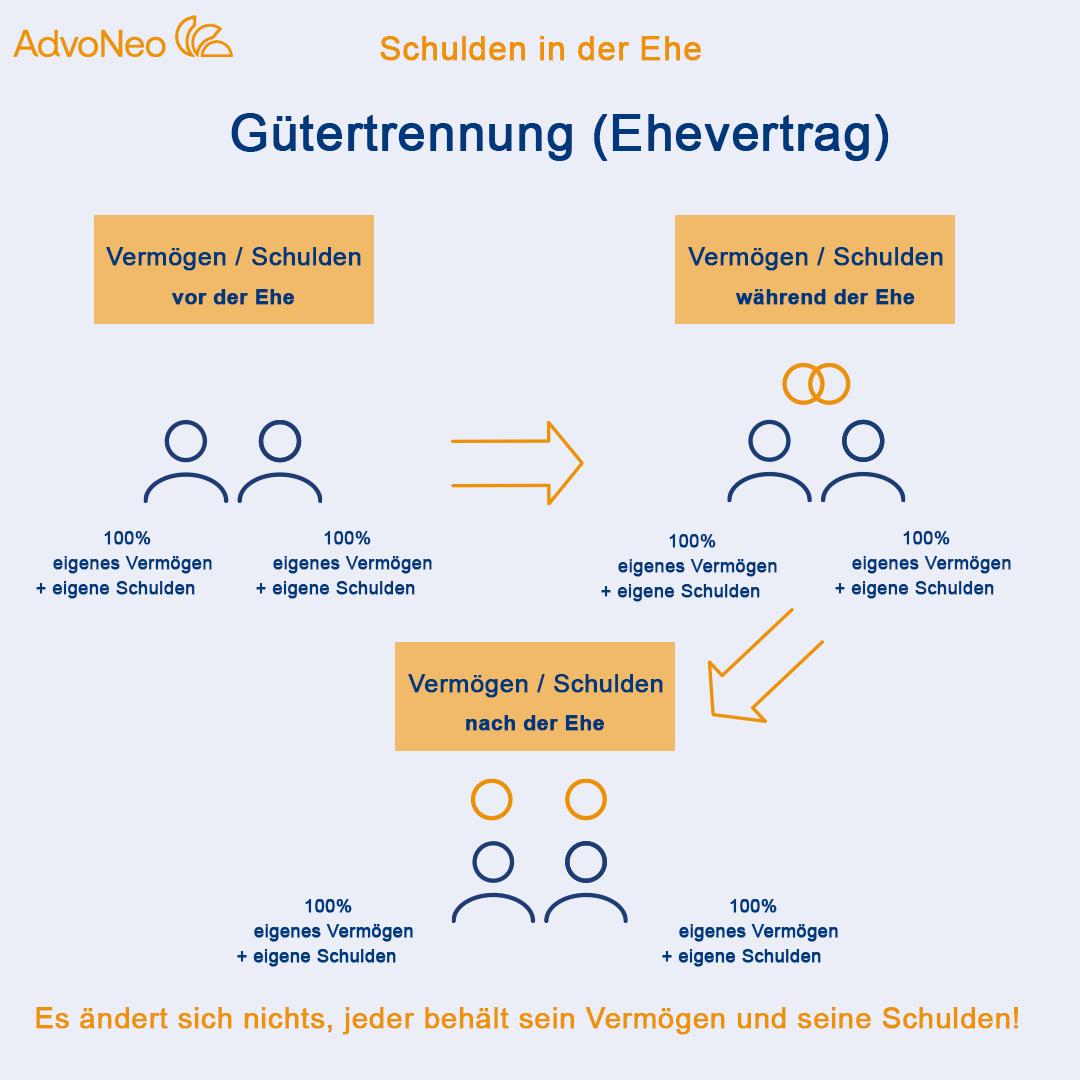

Der Güterstand der Gütertrennung kann nur in einem notariell beurkundeten Ehevertrag vereinbart werden. Gütertrennung bedeutet, dass Sie als Ehepartner im Fall einer Scheidung nicht nur das Vermögen behalten, das Sie vor der Eheschließung hatten, sondern auch alles, was Sie während der Ehe hinzugewonnen haben – das gilt natürlich auch für Schulden. Letztendlich bringt die Gütertrennung also erst zum Ende der Ehe spürbare Konsequenzen mit sich.

Die Eigentumsverhältnisse können bei einer Gütertrennung in der Ehe nur durch aktive Handlungen, wie zum Beispiel das Eintragen beider Partner in das Grundbuch einer Immobilie, beeinflusst werden.

Wenn Sie sich für die Gütertrennung entschieden haben, gibt es auch keinen Zugewinnausgleich nach der Scheidung. Allerdings schließt die Gütertrennung nicht sämtliche Ansprüche Ihres Partners aus: zum Beispiel bleiben mögliche Unterhaltszahlungen oder Anspruch auf Ausgleich bei gemeinsamem Eigentum bestehen.

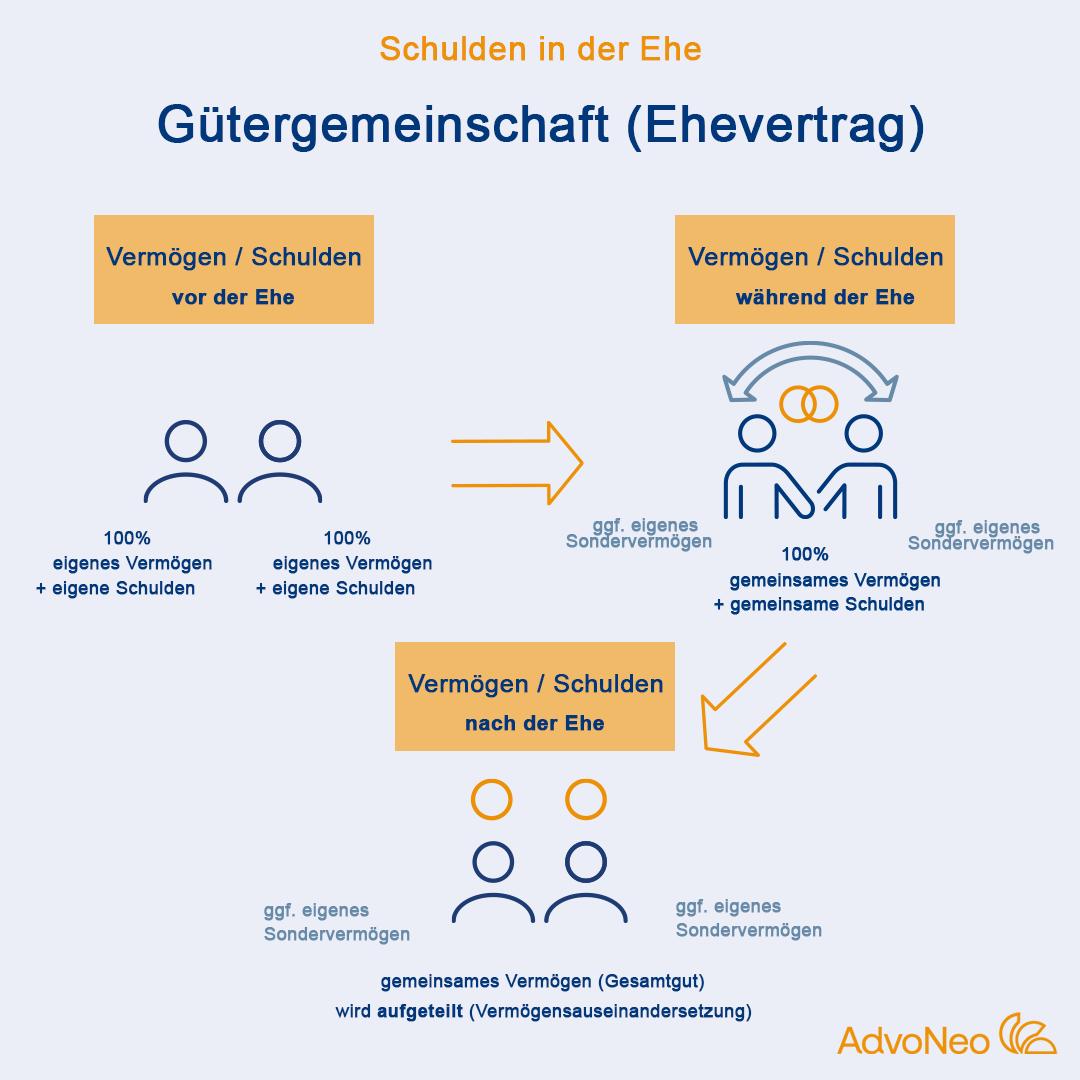

Die Gütergemeinschaft ist wie die Gütertrennung ein Güterstand, der in einem notariellen Ehevertrag vereinbart wird. Durch die Gütergemeinschaft können beide Ehepartner über das gesamte Vermögen verfügen. Sie haften aber auch gemeinsam für alle Schulden.

Die Gütergemeinschaft ist aus juristischer Sicht deutlich komplizierter als die anderen Güterstände, da es aufgrund der unterschiedlichen Ausgestaltung der Vereinbarung viele verschiedene und unterschiedlich zu behandelnde Vermögensmassen geben kann.

Auch in Fragen der Haftung kann die Gütergemeinschaft durchaus kompliziert sein. Verursacht ein Ehepartner zum Beispiel einen Unfall, für den die Versicherung nicht aufkommt, kann, je nach den Vereinbarungen im Ehevertrag, auch der Partner voll haftbar gemacht werden. Ein Haftungsausschluss kann sicherstellen, dass die Eheleute nicht in jeder Situation füreinander eintreten müssen.

Ein gemeinsames Konto kann für Ehepartner im Alltag sehr praktisch sein. Wenn Sie aber überschuldet sind und eine Kontopfändung droht, kann theoretisch das gesamte Vermögen auf dem Konto gepfändet werden – das betrifft dann beide Partner gleichermaßen. Für Gemeinschaftskonten gilt außerdem die Pfändungsfreigrenze nicht, die auf einem P-Konto zumindest einen Teil Ihres Vermögens schützen könnte.

Aus diesem Grund sollten Sie getrennte Konten einrichten, wenn Sie oder Ihr Partner überschuldet sind, insbesondere auch im Fall einer Privatinsolvenz. So können Sie vermeiden, dass die Pfändung beide Partner betrifft. Außerdem ist es ratsam, sich rechtzeitig Hilfe eines Experten zu suchen, wenn Sie die Kontrolle über Ihre finanzielle Situation zurückgewinnen möchten.

Eine seriöse Schuldnerberatung kann Sie dazu beraten, wie Sie sich vor Pfändung schützen können, und Ihnen helfen, langfristig schuldenfrei zu werden. Als nach §305 InsO staatlich anerkannte Schuldnerberatung mit über 25 Jahren Erfahrung hilft Ihnen unser Team von AdvoNeo gerne weiter – das Erstgespräch ist kostenlos. Ob vor der Ehe für Sie allein oder mit Ihrem Partner zusammen – gemeinsam finden wir eine individuelle Lösung für Ihre Schulden.

Sind Sie oder Ihr Partner überschuldet, sind getrennte Konten wichtig. Sonst kann bei einer Kontopfändung das gemeinsame Vermögen beider Partner eingezogen werden!

Wenn Sie befürchten, dass Ihre Schulden vor der Ehe oder auch während der Ehe zum Problem werden könnten, ist es ratsam, sich rechtzeitig Hilfe zu suchen. Denn Schulden und Geldsorgen können eine Beziehung auf unangenehme Weise belasten. Besonders die Auflagen während der Wohlverhaltensphase einer Privatinsolvenz können den gemeinsamen Lebensstil in der Ehe (z.B. Urlaube) beeinflussen. Aus diesem Grund kann eine außergerichtliche Einigung mit Ihren Gläubigern eine gute Lösung sein, um ohne die finanziellen Einschränkungen der Privatinsolvenz langfristig schuldenfrei zu werden. Auf diesem Weg begleiten wir Sie gern.

Gern beraten wir Sie in einem kostenlosen und unverbindlichen Erstgespräch darüber, wie Sie Ihre Schulden am besten loswerden können, und wie Sie eine Privatinsolvenz sogar vermeiden können. Füllen Sie dafür ganz einfach unser Kontaktformular aus, und unsere Berater werden sich so schnell wie möglich bei Ihnen melden.