12.03.25

Frau Meiser

Das Wichtigste zuerst:

Hier haben wir eine Übersicht mit einfachen Tipps für den Alltag für Sie zusammengestellt, wie Sie Schulden vermeiden und den Überblick über Ihr Geld behalten können.

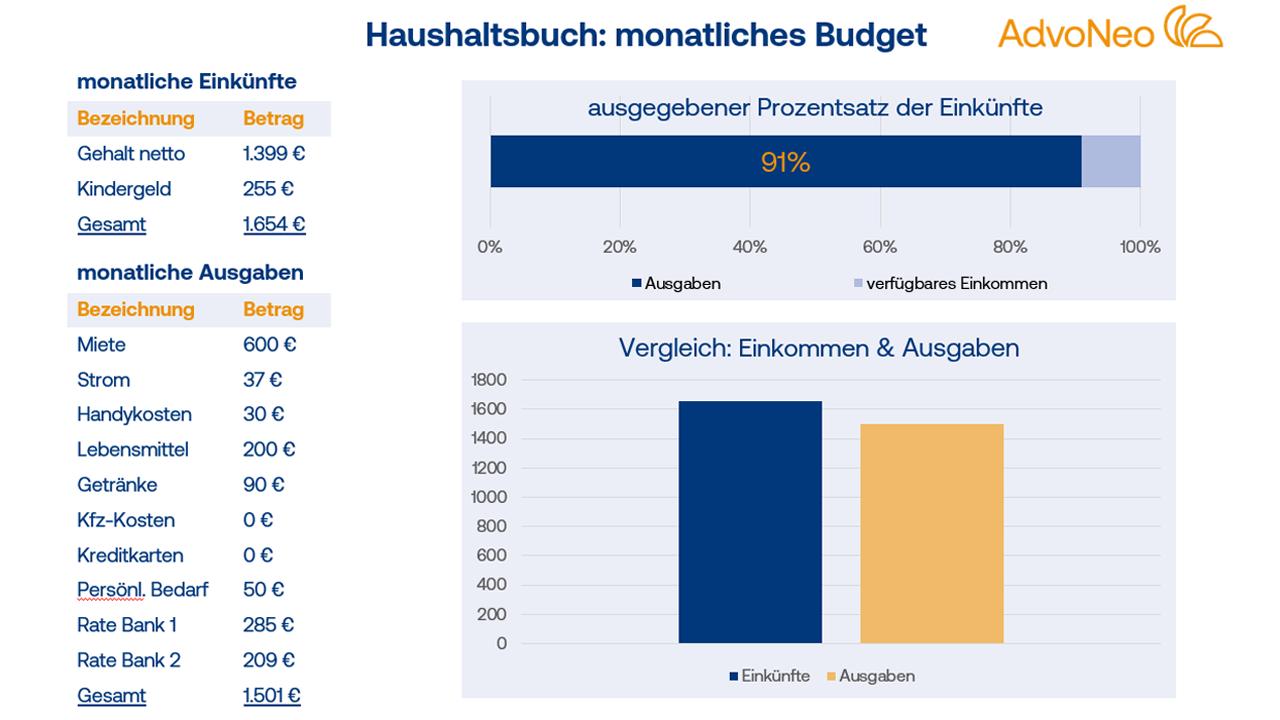

Ein Haushaltsbuch hilft Ihnen dabei, den Überblick über die eigenen Einnahmen und Ausgaben zu behalten und so herauszufinden, ob und wie viel Geld monatlich noch zur freien Verfügung steht. Außerdem kann schon das Aufschreiben davon abhalten, zu viel Geld auszugeben und man überlegt eher, ob beispielsweise ein bestimmter Gegenstand wirklich benötigt wird.

Tipp: Es kann aufwändig sein, alle Einnahmen und Ausgaben detailliert aufzuschreiben, daher haben wir eine kostenlose Haushaltsbuch Vorlage erstellt, die sich einfach und unkompliziert nutzen lässt und bestimmte Summen automatisch errechnet:

Download Haushaltsbuch (Excel-Datei)

Auch wenn es vielleicht schwer fällt und eine gewünschte Anschaffung deswegen verschoben werden muss – offene Rechnungen schnellstmöglich zu begleichen, erspart Ihnen zum einen Mahngebühren und hilft zum anderen dabei, nicht den Überblick über noch ausstehende Ausgaben zu verlieren. Mahnungen sind ein deutliches Alarmsignal für Schulden und sollten nicht ignoriert werden.

Es ist wissenschaftlich bewiesen, dass man weniger Geld ausgibt, wenn man bar bezahlt. Dadurch, dass man das Geld täglich sieht und auch vor Augen hat, wie dieses weniger wird, wird man sich dessen bewusster, dass man Geld ausgibt und wie viel man für Dinge zahlt. Sie können überflüssige Ausgaben durch Barzahlung eher vermeiden, da ein Blick in ein leeres Portemonnaie deutlicher macht, dass kein Geld mehr vorhanden ist, als Zahlen am Bildschirm eines Computers.

Mit der Kreditkarte können bequem Käufe getätigt werden, das Geld wird erst später vom Konto abgebucht oder durch eine monatliche Rechnung beglichen. Passt man nicht auf, kann man so in eine Schuldenfalle geraten. Die Nutzung von Kreditkarten sollte möglichst vermieden werden, da hier hohe Zinsen drohen und man schnell den Überblick über die Ausgaben verliert. Geben Sie nur Geld aus, was Sie tatsächlich haben. Helfen kann ein Konto auf Guthabenbasis, das nicht überzogen werden kann.

Fixkosten, wie zum Beispiel Miete, Nebenkosten, Versicherung, Kredite und Handyrechnungen, sollten immer zuerst gezahlt werden und erst danach die variablen Kosten wie Freizeitaktivitäten, Einkäufe und Urlaube. So wissen Sie, wie viel Geld Sie nach Abzug der Fixkosten noch für variable Kosten zur Verfügung haben.

Im Internet oder Prospekten Preise zu vergleichen, bevor man etwas kauft, spart in der Regel Geld (z.B. bei Stromanbietern oder durch Angebote). Auch ein Einkaufszettel für den Supermarkt kann helfen, die Ausgaben zu kontrollieren und so Schulden zu vermeiden. Konzentrieren Sie sich dabei auf das, was Sie brauchen. Sie können sich auch vorher aufschreiben, was Sie nur dann kaufen wollen, wenn es im Angebot ist. Wenn Sie sich dann beim Einkaufen an den Einkaufszettel halten, werden Impulskäufe vermieden.

Auch wenn es schwer fällt, sollten für Reisen oder andere Anschaffungen keine Darlehen aufgenommen werden. Stattdessen kann ein günstigeres Reiseziel oder das Verzichten auf den Urlaub eine Alternative sein, wenn Sie einen Kredit aufnehmen müssten, um sich Ihre geplante Reise leisten zu können. Denn über die Darlehenslaufzeit würden weitere Zinsen und Gebühren anfallen, die sich schnell zu einer Schuldenfalle entwickeln können.

Einen neuen Kredit trotz bereits bestehender Kredite aufzunehmen, um schnell wieder Geld zur Verfügung zu haben, löst in der Regel keine Geldprobleme, sondern verschlimmert sie eher. Stattdessen lassen sich durch eine außergerichtliche Einigung mit Gläubigern meist niedrigere Raten oder andere Modelle aushandeln, wenn Sie bereits überschuldet sind. Eine seriöse Schuldnerberatung kann Ihnen dabei helfen, für Ihre individuelle Situation den besten Weg aus den Schulden zu finden.

In unserem Ratgeberbeitrag „Kredit für Schulden? Darauf sollten Sie achten“ erklären wir die Risiken einer Umschuldung, und wie Sie Betrugsversuche bei Krediten erkennen.

Wenn Sie Schulden vermeiden möchten, sollten Sie Ihre Unterlagen ordnen und Verträge auf ihre Aktualität und Wichtigkeit überprüfen. Manchmal bestehen zum Beispiel alte Handyverträge, die teurer sind und bei denen man durch das Ablösen durch einen neuen Vertrag Geld einsparen kann. Es lohnt sich, für bestehende Versicherungen, Strom– und Gasverträge die gängigen Online-Vergleichsportale zu nutzen und zu prüfen, ob es einen gleichwertigen Tarif auch günstiger gibt. So können Sie eventuelle Kostenfallen aus alten Verträgen umgehen und ihre finanzielle Lage verbessern.

Manche Menschen wissen zudem gar nicht, dass Ihnen bestimmte Sozialleistungen zustehen. Dazu zählen zum Beispiel Wohn-, Waisen-, Eltern– oder Kindergeld. Dies ist besonders für Menschen mit geringem Einkommen wichtig. Die Leistungen der Sozialhilfe in Deutschland finden Sie auf der Webseite des Bundesministeriums für Arbeit und Soziales.

Um langfristig abgesichert zu sein und auch bei plötzlichen Veränderungen im Leben wie dem Tod eines Familienmitglieds, Trennung vom Partner oder Krankheit nicht mit leeren Händen dazustehen, muss im Vorfeld daran gedacht werden, Rücklagen zu bilden.

Das bedeutet: Wenn Sie einen festen Betrag im Monat zum Beispiel auf ein separates Konto einzahlen, haben Sie bei Eintritt von ungeplanten Ereignissen ein geringeres Risiko, in die Überschuldung abzurutschen. Letztendlich muss jeder für sich selbst die Entscheidung treffen, ob die Sicherung des Lebensunterhalts in der Zukunft oder eine aktuelle Anschaffung wichtiger ist. Auch Ihr persönlicher Bankberater kann Sie beraten, welche Anlage- und Sparmöglichkeiten in Ihrem Fall sinnvoll ist. Oft lassen sich bereits durch kleinere Beirträge, die geschickt angelegt werden, langfristig stabile Rücklagen bilden.

Wenn Sie bereits Schulden haben und das Gefühl haben, damit überfordert zu sein, ist der erste Schritt, sich einen Überblick über die Schulden zu verschaffen. Dabei kann es helfen, eine Gläubigerliste zu erstellen – eine kostenlose Vorlage bieten wir als PDF zum Download an.

Wenn Sie nicht wissen, wer Ihre Gläubiger und wie hoch Ihre Schulden insgesamt sind, empfehlen wir unseren Ratgeberbeitrag „Wie finde ich heraus, wo ich überall Schulden habe?„.

Sobald Sie einen Überblick über Ihre Schulden erlangt haben, ist der nächste Schritt, die Gläubiger zu kontaktieren und eine Rückzahlung der Schulden zu verhandeln. Wenn Sie sich das selbst nicht zutrauen, kann eine professionelle Schuldnerberatung wie AdvoNeo Ihnen dabei helfen. Als staatlich anerkannte Schuldnerberatungsstelle nach §305 InsO mit über 25 Jahren Erfahrung wissen wir genau, wie wir mit den Gläubigern verhandeln müssen. So können wir oft auch in schwierigen Fällen eine außergerichtliche Einigung erzielen, die Gesamthöhe der Schulden senken und eine faire Ratenzahlung vereinbaren.

Wenn Sie an unserer Hilfe interessiert sind, kontaktieren Sie uns gern. Wir beraten Sie gerne! Das erste Beratungsgespräch ist garantiert kostenfrei.