06.03.25

Frau Meiser

Hier finden Sie die Antworten auf die wichtigsten Fragen rund um das Thema Zwangsvollstreckung.

Zwangsvollstreckung bedeutet, dass Gläubiger staatliche Hilfe in Anspruch nehmen, um offene Forderungen beim Schuldner durchzusetzen (zum Beispiel durch eine Lohnpfändung).

Der Gläubiger setzt seinen (Zahlungs-)anspruch also gegen den Willen des Schuldners mit Hilfe der Gerichte und des Gerichtsvollziehers durch. Dabei muss es nicht immer um Geld gehen, auch die Räumung einer Wohnung kann Gegenstand des Anspruchs sein.

Zu einer Vollstreckung kommt es meistens dann, wenn diese Forderungen auch nach (mehrfacher) Mahnung nicht gezahlt wurden. Sie ist in der Regel die letzte Maßnahme, die Gläubiger ergreifen, um an ihr Geld zu kommen.

Für eine Zwangsvollstreckung benötigt ein Gläubiger einen sogenannten vollstreckbaren Titel, den er beim Gericht beantragen kann und der ihn berechtigt, Zwangsvollstreckungsmaßnahmen (z.B. Kontopfändung) durchführen zu lassen. Vollstreckt werden darf aber auch aus notariellen Urkunden, gerichtlich geschlossenen Vergleichen und Zahlungsbescheiden einer Behörde (z.B. Steuerbescheid).

Gesetzlich ist das Thema Zwangsvollstreckung im 8. Buch der Zivilprozessordnung (ZPO) geregelt.

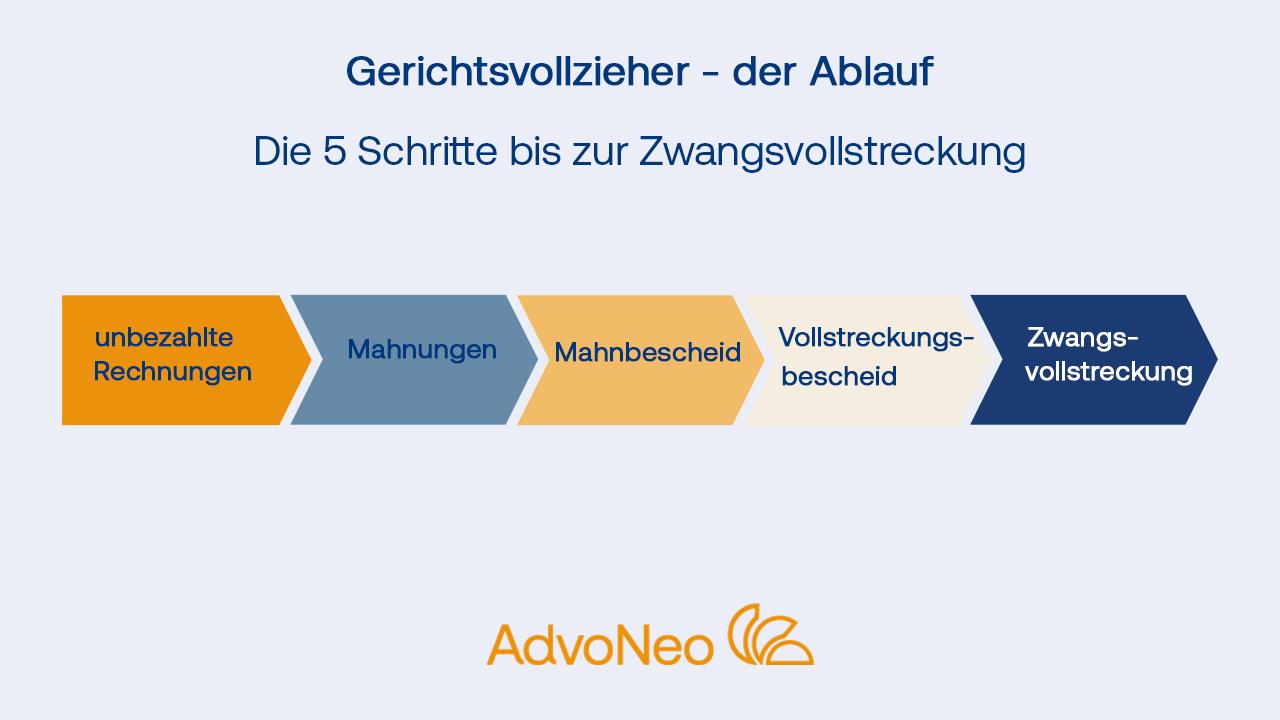

Einen allgemein gültigen Ablauf gibt es während der Zwangsvollstreckung nicht. Das Vorgehen unterscheidet sich je nach Vollstreckungsmaßnahme. Bevor es zur Zwangsvollstreckung kommt, ist der Ablauf in der Regel der gleiche:

Wenn Rechnungen nicht bezahlt werden, erhalten Sie als erstes eine Zahlungserinnerung oder Mahnung – der Unterschied liegt hierbei nur in der Ausdrucksweise, rechtlich gesehen haben sie dieselbe Funktion. Meistens schicken Gläubiger zwei oder drei Mahnungen, bevor gerichtliche Schritte eingeleitet werden.

Ab der zweiten Mahnung können Mahngebühren anfallen. In der Regel betragen diese ca. 2 bis 3 Euro.

Sollte keine der Mahnungen zum Eingang einer Zahlung geführt haben, kann der Gläubiger einen Mahnbescheid beim zuständigen Gericht beantragen. Sobald Ihnen der Mahnbescheid zugestellt wurde, haben Sie 2 Wochen Zeit für einen Widerspruch – falls die Forderung des Gläubigers unbegründet ist.

Bei ausbleibendem Widerspruch kann der Gläubiger nach den 2 Wochen einen Vollstreckungsbescheid beantragen. Bei Erfolg bedeutet dies, dass der Gläubiger einen Titel gegen Sie erwirkt hat und somit die Grundlage für die anschließende Zwangsvollstreckung. (Er kann auch eine Klage einreichen, um ein Urteil zu erwirken.)

Ja, es ist nie zu spät etwas gegen Schulden zu tun.

Wenn bereits vollstreckt wird, ist es ratsam, sich fachkundige Unterstützung zu holen. Als staatlich anerkannte Schuldnerberatungsstelle nach §305 InsO hat AdvoNeo langjährige Erfahrung darin, außergerichtlich mit Gläubigern zu verhandeln, um auch bei einer bereits laufenden Zwangsvollstreckung noch zu helfen.

Bei der Kontopfändung zum Beispiel versuchen wir immer, diese schnellstmöglich ruhend zu stellen, indem wir direkt nach der Beauftragung mit dem pfändenden Gläubiger in Verhandlung treten. Bei entgegenkommenden Gläubigern wird die Pfändung „pausiert“ und Sie können Ihre Schulden mit einem Teil einer zuvor vereinbarten monatliche Rate zurückzahlen.

Wenn eine Zwangsvollstreckung, wie z.B. eine Pfändung, angekündigt wurde, sollten Sie schnell handeln und sich professionelle Hilfe suchen, denn es gilt Fristen einzuhalten. Sie können gegen eine Vollstreckung unter gewissen Voraussetzungen gerichtlich vorgehen oder versuchen, mit Ihren Gläubigern eine außergerichtliche Einigung zu erzielen.

AdvoNeo hilft Ihnen als nach §305 InsO staatlich anerkannte Schuldnerberatungsstelle dabei, die Rechtmäßigkeit der Zwangsvollstreckungsmaßnahme zu überprüfen und eine außergerichtliche Einigung mit Ihren Gläubigern zu erzielen, um somit eine Zwangsvollstreckung zu verhindern, ohne das gerichtliche Schritte eingeleitet werden müssen.

Eine Zwangsvollstreckungsmaßnahme dauert in der Regel so lange an, bis die Schulden beim vollstreckenden Gläubiger vollständig beglichen sind. Also auch, wenn die vereinbarte Rückzahlungssumme aus einem außergerichtlichen Vergleich abbezahlt ist. Die genaue Dauer hängt von der jeweiligen Situation des Schuldners ab. Dabei spielen zum Beispiel das Vermögen, die Höhe der Schuldsumme und die Art der Zwangsvollstreckung eine Rolle.

Beispiel

Bei einer Kontopfändung gibt es einen Pfändungsfreibetrag (auf dem Pfändungsschutzkonto), der nicht gepfändet werden darf. Der Gläubiger kann also nur das Geld, welches über diesen Betrag hinausgeht, pfänden. Bei einer hohen Schuldsumme kann sich eine solche Pfändung also über mehrere Monate hinziehen.

Bei einer drohenden oder bestehenden Kontopfändung benötigen Sie ein Pfändungsschutzkonto, um den unpfändbaren Betrag behalten zu können.

Die Kosten für eine Zwangsvollstreckung muss der Schuldner tragen (der Gläubiger muss diese vorstrecken). Kosten sind zum Beispiel Gebühren für den Gerichtsvollzieher, der eine Sachpfändung vollstreckt oder Kosten, die für die Beantragung des Titels vor Gericht angefallen sind.

Die Kosten der Zwangsvollstreckung sind in § 788 ZPO geregelt.

Es gibt verschiedene Zwangsvollstreckungsmaßnahmen, die sich in folgende Kategorien unterteilen lassen:

Damit ein Gläubiger zwangsvollstrecken (also z.B. pfänden) darf, müssen folgenden 3 Punkte erfüllt sein:

Ein Gerichtsurteil wird vom Gericht direkt zugestellt, bei anderen Titeln muss sich der Gläubiger selbst um die Zustellung kümmern – also den zuständigen Gerichtsvollzieher damit beauftragen.

Beim Vollstreckungsbescheid hat er die Wahl und kann die Vollstreckung auch selbst durchführen.

Wenn der Gläubiger gegen Sie einen Titel erwirkt hat (Voraussetzung für eine Zwangsvollstreckung), kann er einen Gerichtsvollzieher damit beauftragen, Ihnen die Vermögensauskunft (früher eidesstattliche Versicherung) abzunehmen. Oftmals wird diese von Gläubigern genutzt, die zuvor erfolglos versucht haben beim Schuldner zu pfänden.

Durch die Vermögensauskunft kann der Gläubiger herausfinden, ob es beim Schuldner „noch etwas zu holen gibt“. Denn in dem Formular müssen detaillierte und vor allem wahrheitsgemäße Angaben zu den Einkommens- und Vermögensverhältnissen gemacht werden (z.B. Existenz von mehr als einem Konto). Die Richtigkeit und Vollständigkeit der Auskunft muss der Schuldner eidesstattlich versichern.

Ja. Maßnahmen der Zwangsvollstreckung gehören zu den sogenannten „Negativmerkmalen„.

Damit der negative Eintrag bei der SCHUFA wieder gelöscht werden kann, müssen die offenen Forderungen beglichen worden sein. Also müssen entweder die Schulden vollständig bezahlt oder die verhandelte Rückzahlungssumme aus dem außergerichtlichen Vergleich abbezahlt worden sein.

Wir arbeiten stets daran, unsere Beiträge zu verbessern und freuen uns über jede Rückmeldung. Wenn Sie eine andere Frage haben, die in der Liste mit den wichtigsten Fragen nicht aufgeführt ist, können Sie uns gerne per Mail kontaktieren: