17.02.25

Frau Meiser

Das Wichtigste zuerst:

Das Pfändungsschutzkonto oder P-Konto ist ein besonderes Girokonto, das im Gegensatz zum normalen Girokonto vor Pfändungen bis zum jeweiligen Sockelfreibetrag (siehe unten) schützt. Wenn auf dem Konto keine Pfändung durchgeführt wird, wird es wie ein normales Girokonto behandelt und Sie können frei über das gesamte Geld verfügen.

Liegt eine Kontopfändung vor, schützt das Pfändungsschutzkonto Ihr Geld automatisch bis zu einem sogenannten Sockelfreibetrag von aktuell* 1.559,99 €, ohne dass Sie dafür zum Vollstreckungsgericht gehen müssen. Laut § 899 Abs. 1 ZPO wird dieser Betrag auf den nächsten vollen 10-Euro-Betrag aufgerundet, also beträgt die Pfändungsfreigrenze im Falle einer Kontopfändung 1.560,00 €. Bis zu dieser Grenze steht Ihnen der Betrag auch bei laufender Pfändung zur freien Verfügung. Das heißt, Sie können Überweisungen tätigen. Der Sockelfreibetrag wird auch Basisfreibetrag genannt. Er wird regelmäßig angepasst.

Bei einem Pfändungsschutzkonto ist es egal, welche Art von Einkommen auf dem Konto eingeht. Sie können Arbeitslosengeld, Bürgergeld (ehemals Arbeitslosengeld II oder Hartz IV) Rente, Gehalt aber auch Einnahmen als Selbstständiger haben. Solange der Betrag unter 1.560,00 € liegt, ist er für einen Kalendermonat vor der Pfändung geschützt.

Beachten Sie, dass der Freibetrag Ihnen immer zum ersten des Monats zur Verfügung steht.

Die Einrichtung eines Pfändungsschutzkontos steht jeder natürlichen Person zu. Banken sind verpflichtet, Ihnen Ihr bestehendes Konto kostenfrei in ein P-Konto umzuwandeln – auch wenn bereits auf dem Girokonto eine Pfändung läuft.

Zu berücksichtigen ist jedoch, dass P-Konten immer Einzelkonten auf Guthabenbasis sein müssen. Besitzen Sie ein gemeinsames Girokonto mit Ihrem Ehepartner oder Ihrer Ehepartnerin, müssen Sie dieses zu einem Einzelkonto umwandeln, um es wiederum in ein Pfändungsschutzkonto umwandeln lassen zu können. Außerdem darf pro Person lediglich ein einzelnes Pfändungsschutzkonto bestehen. Eine Meldung des Pfändungsschutzkontos an die Auskunftei SCHUFA oder andere Auskunfteien ist zulässig und kann nicht verhindert werden.

Achten Sie darauf, ob die Bank, bei der Sie das Pfändungsschutzkonto beantragen, Kontoführungsgebühren verlangt oder ob Leistungseinschränkungen (z.B. keine Daueraufträge) bestehen. Bei der Umwandlung eines bestehenden Kontos in ein P-Konto dürfen Ihnen keine Leistungen verweigert oder mit besonderen Zusatzkosten belastet werden. Einschränkungen kann eine Bank aber vornehmen, wenn Sie das Konto bei einer anderen Bank neu eröffnen.

Versuchen Sie, eine neue Bank zu finden, die Ihnen ein neues P-Konto ohne Zusatzkosten eröffnet.

Dies bringt für Sie den Vorteil, dass die Wahrscheinlichkeit geringer ist, dass Gläubiger Erfolg mit einer Pfändung auf gut Glück haben, indem sie eine Pfändung bei Ihrem bisherigen Kreditinstitut versuchen.

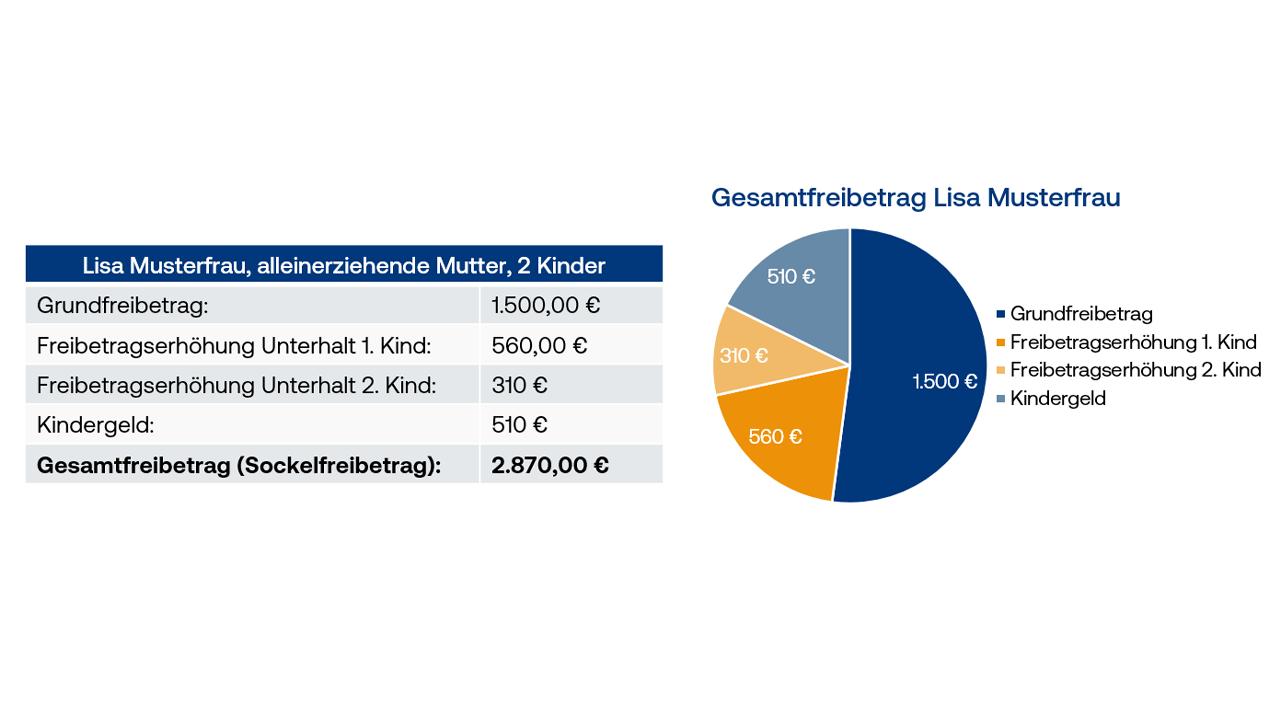

Da in vielen Fällen, z.B. wenn Sie verheiratet sind oder Kinder haben, der Sockelbetrag von 1.560 € nicht ausreicht, können Sie durch einen entsprechenden Antrag Ihren Freibetrag erhöhen.

Zusätzlich zu den unterhaltspflichtigen Personen können auch einige regelmäßige Sozialleistungen durch Bescheinigung den Pfändungsfreibetrag des P-Kontos erhöhen. Hierzu zählen Gelder für Ausgleich des Mehraufwands durch Körperschäden (Grundrente, Schwerstbeschädigtenzulage, Pflegegeld, Blindengeld). Einmalige Sozialleistungen wie die Ersteinrichtung nach Geburt oder der Zuschuss zur Klassenfahrt können ebenfalls vor Pfändung geschützt werden.

Kindergeld ist ebenfalls geschützt. Und zwar unabhängig von Freigrenzenerhöhungen.

Eine Übersicht über die unpfändbaren Bezüge, die den Pfändungsfreibetrag erhöhen können, finden Sie in unserem Lexikon: Was darf gepfändet werden und was nicht?

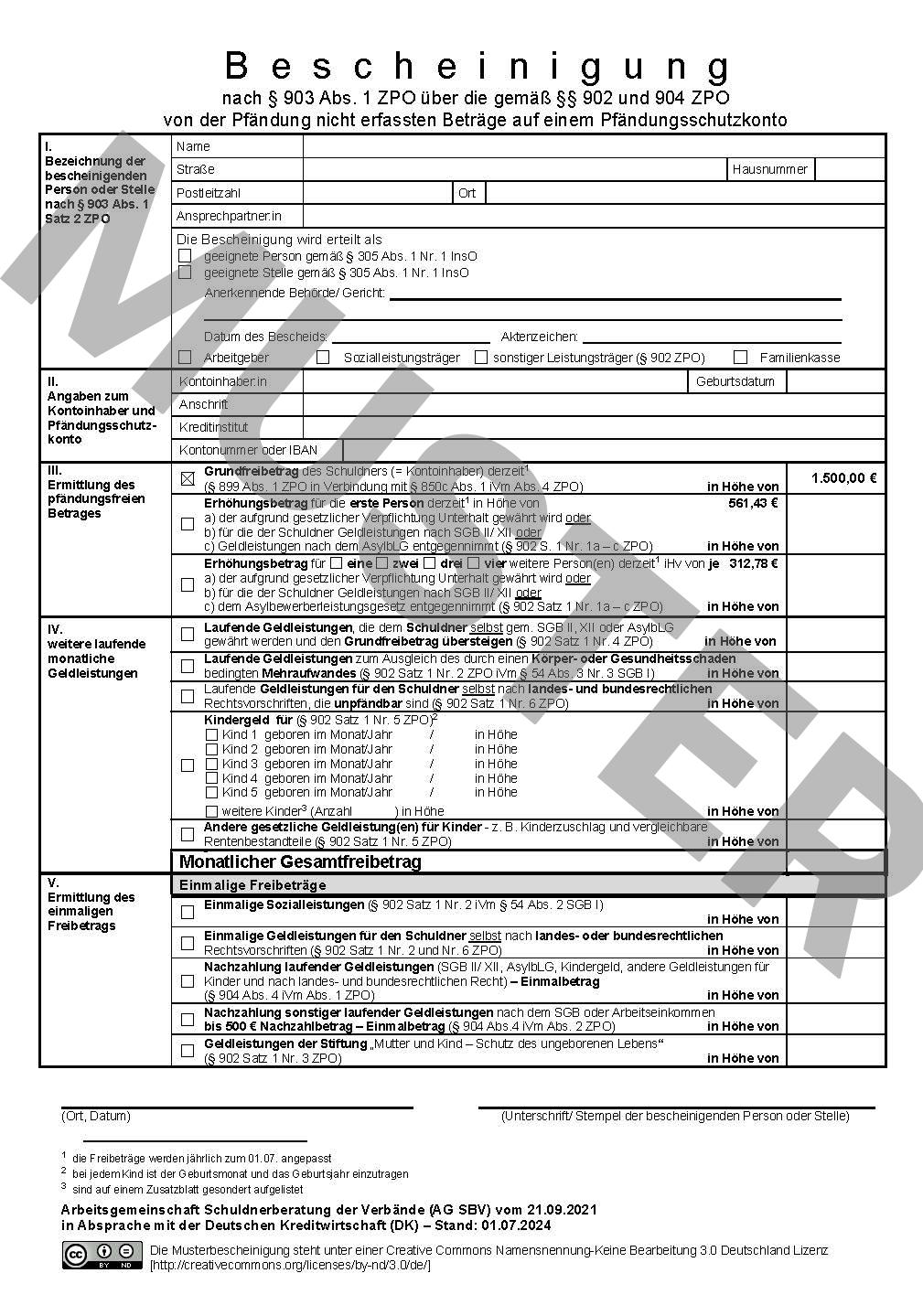

Um Ihren Sockelfreibetrag zu erhöhen, benötigen Sie eine Bescheinigung für Ihre Bank.

In der Praxis hat sich ein Musterformular durchgesetzt, das von Schuldnerberatungen in Zusammenarbeit mit dem Bundesjustizministerium ausgearbeitet wurde.

Diese kann von folgenden Stellen ausgefüllt werden:

Wenn Sie bereits von einer Kontopfändung betroffen sind, ist es höchste Zeit, dass Sie sich Hilfe suchen. In vielen Fällen können weitere Zwangsvollstreckungsmaßnahmen (z.B. durch den Gerichtsvollzieher) verhindert werden, wenn Sie sich an eine seriöse Schuldnerberatung wenden.

Als staatlich anerkannte Schuldnerberatungsstelle nach §305 InsO verhandelt AdvoNeo auf Augenhöhe mit Ihren Gläubigern. Unser oberstes Ziel ist es, laufende Pfändungen durch Verhandlungen zu beenden und weiteren Pfändungsmaßnahmen vorzubeugen und außerdem die Höhe Ihrer Schulden zu senken und eine tragbare Ratenzahlung für Sie zu vereinbaren. All das können wir mit unserem außergerichtlichen Verfahren bewirken.

Sollte eine Einigung mit den Gläubigern nicht möglich sein, lassen wir unsere Mandanten trotzdem nicht im Stich. Wir begleiten Sie gern auf dem Weg in die Privatinsolvenz, wenn Sie dies wünschen, und bereiten alle notwendigen Unterlagen für Sie vor.

Auf beiden Wegen können Sie bereits in wenigen Jahren schuldenfrei werden.

Vereinbaren Sie noch heute ein Beratungsgespräch mit den Experten von der AdvoNeo Schuldnerberatung. Wir prüfen Ihre individuelle Situation und besprechen den für Sie besten Weg aus den Schulden.

Das erste Gespräch ist kostenlos. Garantiert!