21.03.25

Frau Meiser

Das Wichtigste zuerst:

Während der Ehe sind die gemeinsamen Finanzen bei vielen Paaren oft kein großes Thema. Im Falle einer Scheidung kann das gemeinsame Vermögen, aber auch die gemeinsamen Schulden nach der Ehe zu einem großen Streitpunkt werden. Auch getrennt lebende Ehepartner fragen sich oft, ob sie für die Schulden ihres (Ex-)Partners haftbar sind. In diesem Beitrag erfahren Sie alles, was Sie über Schulden im Scheidungsfall, den Zugewinnausgleich, Haftung und Unterhaltszahlungen nach der Scheidung sowie das Erbe im Trauerfall wissen müssen.

Wenn Sie getrennt von Ihrem Ehepartner leben, aber noch nicht rechtskräftig geschieden sind, gilt Folgendes: Grundsätzlich haften Sie nicht für die Schulden Ihres Ehegatten, wenn er diese allein aufgenommen hat. Voraussetzung ist, dass Sie getrennte Bankkonten haben.

Gemeinsame Schulden sind nur Schulden, bei denen Sie gemeinsam einen Kauf- oder Kreditvertrag unterschrieben haben. Das gilt auch für die Miete: es sind nur beide Partner haftbar, wenn beide den Mietvertrag gemeinsam unterschrieben haben. Auch, wenn Sie ein gemeinsames Bankkonto haben, auf dem Schulden sind, sind Sie gemeinsam haftbar.

In diesem Fall können Sie auch nach der Trennung gemeinsam haftbar sein. Sie können ebenfalls haftbar gemacht werden, wenn Sie eine Bürgschaft für Ihren (Ex-)Partner aufgenommen haben und dieser zahlungsunfähig wird. Außerdem spielt Ihr Güterstand eine Rolle – mehr dazu im Beitrag „Schulden vor der Ehe: Der Überblick„.

Passen Sie auf bei laufenden Verträgen, wie zum Beispiel Strom- oder Gasrechnungen. Selbst wenn Sie nicht mehr mit Ihrem Partner zusammenleben, endet damit nicht automatisch die Zahlungspflicht, wenn der Vertrag noch läuft. Das gilt auch dann, wenn der andere Partner den Vertrag abgeschlossen hat – so entschied der Bundesgerichtshof im Jahr 2013 (Az. XII ZR 159/12). Für Schulden aus solchen Energielieferungsverträgen sind Sie also auch mitverantwortlich.

Die Vermögens- und Schuldensituation nach der Scheidung hängt zum Teil davon ab, ob Sie während der Ehe in einer Zugewinngemeinschaft gelebt haben oder in einem Ehevertrag eine Gütertrennung oder Gütergemeinschaft vereinbart haben. Weitere Informationen zu den verschiedenen Güterständen finden Sie in unserem Blogbeitrag „Schulden in der Ehe“.

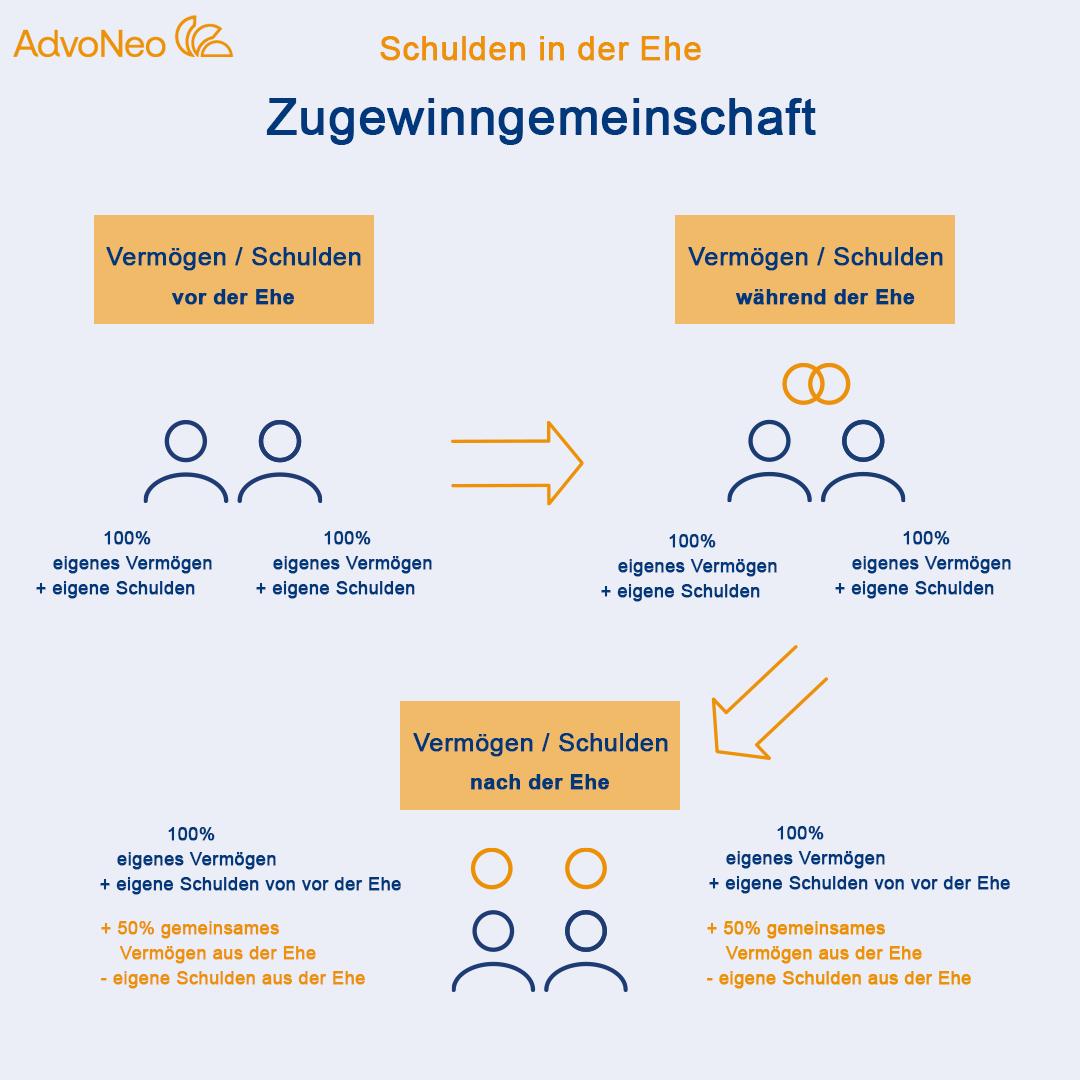

Wer zu Beginn der Ehe keinen Ehevertrag schließt, lebt automatisch in einer Zugewinngemeinschaft. Im Grunde gilt in einer Zugewinngemeinschaft, wie bei getrennt lebenden Ehepartnern: wenn Sie getrennte Konten haben, sind beide Partner nur für ihre jeweils eigenen Schulden haftbar. Die Ausnahme bilden gemeinsam aufgenommene Schulden und Verträge, für die Sie beide unterschrieben haben. Vorhandenes Vermögen, das während der Ehe entstanden ist, geht nach der Scheidung im Rahmen eines Zugewinnausgleichs anteilig zu 50% an beide Ehepartner, wenn es im Ehevertrag nicht anders vereinbart wurde. Der Zugewinnausgleich muss allerdings aktiv beantragt werden.

Im Fall von Überschuldung bleiben Sie aber in der Regel nicht einfach auf den Schulden Ihres Ex-Partners sitzen – auch wenn Sie keinen Ehevertrag mit Gütertrennung hatten.

Ob man im Todesfall des Partners für dessen Schulden aufkommen muss, fragen sich viele verheiratete Paare, die verschuldet sind. Die gesetzlichen Regelungen im Todesfall sehen tatsächlich eine bestimmte Erbfolge vor, wenn es kein Testament gibt (§ 1924 BGB bis § 1927 BGB). Vorrangig behandelt werden Blutsverwandte; für Ehepartner gibt es eine eigene gesetzliche Regelung (s. § 1931 BGB).

Die kurze Antwort ist: ja, Schulden können grundsätzlich vererbt werden. Es ist aber möglich, das Erbe auszuschlagen. Das ist bis zu 6 Wochen nach Kenntnis der Erbschaft möglich. Rein rechtlich haftet der Hinterbliebene nicht zwangsläufig mit dem eigenen Vermögen für die Schulden des verstorbenen Partners: die Haftung kann auf den Nachlass beschränkt werden. Ist aber z.B. das gemeinsame Haus Teil der Erbmasse und beide Partner sind im Grundbuch eingetragen, hilft das wenig. Denn in den meisten Fällen reicht dann das Vermögen des verbleibenden Partners nicht aus, um die ideelle Vermögenshälfte des Partners vor der Schuldenverwertung (z.B. Pfändung, Zwangsversteigerung) zu bewahren.

Sind Sie in einer ähnlichen Situation und brauchen Hilfe zur Bewältigung der Schulden? Haben Sie Angst, Ihr Haus zu verlieren und wünschen sich eine Schuldenregulierung, bei der Sie Ihre Immobilie behalten können? Als staatlich anerkannte Schuldnerberatung nach §305 InsO und mit über 25 Jahren Erfahrung konnten wir bei AdvoNeo schon zahlreichen Menschen in einer ähnlichen Situation helfen, schuldenfrei zu werden. Wir beraten auch Sie gerne – das erste Gespräch ist garantiert kostenfrei.

Was und wieviel der verbleibende Ehepartner erbt, hängt grundsätzlich vom Testament ab – und, falls es keines gibt, davon, wie viele Erben erster Ordnung (Kinder und Enkelkinder), Erben zweiter Ordnung (Eltern, Geschwister, Nichten und Neffen) und dritter Ordnung (Großeltern) es gibt. Gibt es keine blutsverwandten Erben, wird der Ehepartner zum Alleinerbe. Auch der Güterstand in der Ehe spielt eine wichtige Rolle beim Anspruch auf die Erbmasse und deren Aufteilung.

Die Erbmasse kann sowohl aus dem Vermögen des Verstorbenen bestehen, als auch aus dessen Schulden.

Im Fall einer Zugewinngemeinschaft erbt der verbleibende Partner zusätzlich zum gesetzlich geregelten Erbanspruch ein weiteres Viertel der Erbmasse des verstorbenen Partners.

Endet eine Ehe, in der die Partner in einer Zugewinngemeinschaft gelebt haben, kommt es auf Antrag zu einem Zugewinnausgleich. Hierfür fallen in der Regel zusätzliche Verfahrenskosten an.

Bei diesem Zugewinnausgleich wird für jeden Partner das Anfangs- und Endvermögen vor und nach der Ehe ermittelt und das während der Ehe erwirtschaftete Vermögen auf beide Partner aufgeteilt. Bei einem Ehevertrag mit Gütertrennung oder Gütergemeinschaft gibt es keinen Zugewinnausgleich, stattdessen gelten die vertraglich vereinbarten Regelungen.

Bei vorhandenen Schulden bedeutet das: Existierten die Schulden bereits vor der Ehe, werden sie im Anfangsvermögen des jeweiligen Partners berücksichtigt. Während der Ehe entstandene Schulden werden vom Endvermögen des Partners abgezogen.

Im Falle einer Scheidung hat jeder Partner grundsätzlich Anspruch auf 50% des während der Ehe erwirtschafteten Vermögens, zusätzlich zu dem vollen Vermögen, das er oder sie vor der Ehe besessen hat (Anfangsvermögen). Schulden werden allerdings nicht aufgeteilt, solange sie nicht gemeinsam aufgenommen wurden (z.B. ein gemeinsam aufgenommener Kredit). Kurz gesagt: Das Vermögen wird aufgeteilt, aber jeder ist für seine eigenen Schulden verantwortlich.

Im Todesfall kommt es ebenfalls zu einem Zugewinnausgleich, allerdings wird das Vermögen mit eventuell vorhandenen Erben geteilt.

Auch wenn bei einem Zugewinnausgleich die Schulden nicht geteilt werden, muss man im Trauerfall aufpassen, denn:

Im Todesfall können Schulden an den verbleibenden Ehepartner vererbt werden. Meistens ist es in diesem Fall die beste Lösung, das Erbe auszuschlagen. Im Scheidungsfall ist jeder für seine eigenen Schulden verantwortlich, geteilt werden nur gemeinsam aufgenommene Schulden.

Der Zugewinnausgleich muss im Scheidungs- oder Todesfall aktiv von Ihnen beantragt werden, sonst entfällt er automatisch. Auch in diesen Fällen kann ein Zugewinnausgleich entfallen:

Ein Immobilienkredit, der während der Ehe aufgenommen wurde, kann nach der Ehe zum Problem werden. Wer letztendlich die Kreditraten zahlen muss, hängt davon ab, welcher Ehepartner den Kreditvertrag unterzeichnet hat. Grundsätzlich gilt: Haben beide Ehepartner den Kredit unterschrieben, müssen sie ihn auch weiterhin abbezahlen – auch im Fall einer Scheidung. Finanziell schwierig kann es werden, wenn nur ein Partner den Immobilienkredit unterschrieben hat – in diesem Fall bleibt er im Zweifelsfall auf den Kosten sitzen. Wenn die Kreditraten vorher auf das gemeinsame Monatseinkommen beider Partner ausgelegt waren, kann es für einen einzelnen Partner mitunter unmöglich sein, den Kredit weiterhin zu finanzieren.

Wenn Sie das Haus behalten wollen, das Ihnen und Ihrem Ehepartner gemeinsam gehört, müssen Sie dem Partner einen finanziellen Ausgleich bieten, bzw. die Anteile des Partners kaufen. Häufig wird ein gemeinsam besessenes Haus im Scheidungsfall aber verkauft, so erhalten beide Partner ihren finanziellen Anteil an dem Vermögen.

Sie brauchen Hilfe und möchten Ihr Haus nicht verlieren? Kontaktieren Sie uns gerne und wir beraten Sie in einem kostenlosen Erstgespräch über Ihre Möglichkeiten.

Nach der Scheidung können Sie zu Trennungsunterhalt bzw. nachehelichem Unterhalt verpflichtet sein, wenn Ihr Ex-Partner wirtschaftlich bedürftig ist. Wenn Sie gemeinsame Kinder haben, müssen Sie für diese außerdem Kindesunterhalt zahlen.

Wenn Sie allerdings überschuldet sind und nicht in der Lage sind, den Unterhalt zu zahlen, greift § 1603 BGB. Dieser besagt, dass Sie nicht unterhaltspflichtig sind, wenn nicht in der Lage sind, Unterhalt an Ihren Ex-Partner und Kinder zu zahlen, ohne dabei Ihren eigenen Lebensunterhalt zu gefährden. In diesem Fall müssen Sie Unterhaltsforderungen nur zu dem Teil aus Ihrem Einkommen bedienen, der über Ihren Selbstbehalt bzw. Eigenbedarf hinausgeht.

Schulden und andere Verbindlichkeiten spielen bei der Unterhaltspflicht allerdings nur dann eine Rolle, wenn sie unterhaltsrechtlich relevant sind. Nicht alle Arten von Schulden mindern Ihre Pflicht zur Unterhaltszahlung. Maßgebend ist weniger die Gesamthöhe der Schulden, sondern vielmehr die Höhe der monatlichen Ratenzahlungen. Prinzipiell ist es also möglich, dass Sie Unterhalt zahlen müssen, selbst wenn Sie hohe Schulden haben.

Es gibt verschiedene Formen von Ehegattenunterhalt. Man unterscheidet zwischen Unterhaltszahlungen während der Ehe (Familienunterhalt), nach der Trennung (Trennungsunterhalt) und nach der rechtskräftigen Scheidung (nachehelicher Unterhalt). Diese Arten des Unterhalts sind völlig unabhängig voneinander und überschneiden sich zeitlich nicht. Was sie gemeinsam haben: Einer der Partner muss wirtschaftlich bedürftig sein, der andere finanziell leistungsfähig.

Prinzipiell gilt: Nach der Scheidung sind beide Ex-Partner zunächst verpflichtet, ihren eigenen Unterhalt zu sichern. Ist einer der Partner dazu nicht in der Lage, hat er oder sie einen Unterhaltsanspruch.

Bei Überschuldung des unterhaltspflichtigen Partners können im Einzelfall bestimmte Schulden die Summe des Unterhalts reduzieren. Dies gilt insbesondere, wenn die Schulden bereits vor der Trennung aufgenommen wurden und noch während der Ehe mit der Rückzahlung begonnen wurde.

Auch beim Kindesunterhalt können, ähnlich wie beim Ehegattenunterhalt, bestimmte Schulden die Höhe der Unterhaltszahlungen beeinflussen.

Beim Kindesunterhalt spielt die finanzielle Situation des zur Zahlung des Unterhalts Verpflichteten eine Rolle. Dabei ist es für die Abzugsfähigkeit von Schulden egal, ob die Schulden vor oder nach der Trennung entstanden sind. Auch hat die Erfüllung von Kindesunterhalt keinen absoluten Vorrang vor der Abzahlung von Kreditverbindlichkeiten des Unterhaltspflichtigen. Vielmehr gilt der Grundsatz der umfassenden Interessenabwägung, wobei ein angemessener Ausgleich zwischen Kindesunterhalts- und Kreditverbindlichkeiten des Unterhaltspflichtigen zu suchen ist. Dabei soll wenigstens ein Mindestunterhalt für das Kind gesichert sein. Im Fall einer Pfändung des Kindesunterhalts reduziert sich aber der Freibetrag des Pflichtigen, d.h. es wird dann insgesamt ein höherer Betrag abgezogen.

Weniger rechtlich ausgedrückt heißt das: Es gibt keine eindeutigen rechtlichen Regelungen. Die Höhe der Verschuldung, das Einkommen des Unterhaltzahlenden und somit die Höhe der Unterhaltszahlung müssen im Einzelfall angeschaut und miteinander abgewogen werden.

Schulden bei Scheidung oder nach einem Trauerfall können neben der emotionalen Belastung auch rechtlich komplexe Situationen mit sich bringen. Die Angst, durch Schulden das eigene Zuhause zu verlieren, kann zusätzliche Sorgen bereiten. Aus diesem Grund ist es sinnvoll, professionelle Hilfe, z.B. durch eine seriösen Schuldnerberatung, anzunehmen und sich beraten zu lassen. Denn: in vielen Fällen ist es noch nicht zu spät, die Schulden zu regulieren und das finanzielle Gleichgewicht zurückzugewinnen.

Als staatlich anerkannte Schuldnerberatung nach §305 InsO kann unser erfahrenes Team von AdvoNeo auch oft in sehr schwierigen Fällen helfen. Wir verhandeln mit Ihren Gläubigern, um eine außergerichtliche Einigung zu erzielen. Unser Ziel ist es stets, unsere Mandanten vor einer möglichen Pfändung zu schützen und die bestmögliche, individuelle Lösung für Sie zu finden. Ebenfalls setzen wir uns dafür ein, dass unsere Mandanten ihre Immobilie behalten können. In vielen Fällen lässt sich durch die Verhandlungen sogar die Schuldenhöhe stark reduzieren.

Sollte eine Einigung nicht möglich sein, oder ist es Ihr ausdrücklicher Wunsch, bereiten wir auch gern die Privatinsolvenz für Sie vor.

Wir beraten Sie gern in einem kostenlosen Erstgespräch!