Von Frau Meiser / Letzte Aktualisierung: 7. Januar 2026 / 6 Minuten Lesezeit / Allgemein, Hilfe

Das Wichtigste zuerst:

Es gibt nicht eine bestimmte feste Ratenhöhe, die für jede Art von Ratenzahlung angemessen ist. Eine angemessene Ratenzahlung ergibt sich daraus, ob

Eine Ratenzahlung kann entweder direkt zu Vertragsabschluss festgelegt werden (z.B. bei einem Kredit oder einem Kauf auf Raten, z.B. bei einem Auto).

In manchen Fällen kann sie aber auch nachträglich vereinbart werden, z.B. wenn man sich eine größere Einmalzahlung nicht leisten kann. Wie das geht, und worauf man beim Festlegen einer angemessenen Ratenzahlung achten muss, erklären wir in diesem Beitrag.

Eine angemessene Ratenzahlung bedeutet, dass die Höhe der Rate für Sie selbst tragbar und für den Empfänger der Rate (Gläubiger) zugleich attraktiv sein muss.

Für Sie ist eine Ratenzahlung in der Regel dann tragbar, wenn diese mit Ihrem monatlich verfügbaren Betrag (= Einnahmen – Ausgaben) abgedeckt werden kann und zusätzlich noch Geld für unregelmäßige Ausgaben, wie zum Beispiel für eine Autoreparatur, übrig ist.

Für den Gläubiger kann eine Ratenzahlung attraktiv sein, da bei dieser Art der Zahlung Zinsen verlangt werden können. Wenn Sie also eine Ratenzahlung vorschlagen, weil Sie die Forderungssumme nicht in einer Einmalzahlung begleichen können und der Gläubiger nicht auf das Geld angewiesen ist, besteht durchaus die Chance, dass ihr Vorschlag angenommen wird.

Bei einer Ratenzahlungsvereinbarung kommt es auch immer darauf an, ob diese gleich zu Beginn (Kauf auf Raten) vereinbart wird oder der Betrag eigentlich in einer Summe zu zahlen ist und Sie im Nachhinein eine Ratenzahlung wünschen. Die Unterschiede erklären wir im Folgenden.

Welche Höhe bei einer Ratenzahlung angemessen ist, lässt sich nicht pauschal festlegen. Je nach Situation – beim klassischen Kauf auf Raten, bei Geldstrafen oder bei anderen Gläubigern – muss abgewägt werden, was „angemessen“ bedeutet.

Zur Veranschaulichung und Orientierung haben wir weiter unten einige fiktive Beispiele für angemessene Ratenzahlungen erstellt:

Beispiel: Um sich einen neuen Gebrauchtwagen leisten zu können, möchten Sie einen Kredit aufnehmen.

Kreditsumme: 4.000 €

Laufzeit: 48 Monate

Monatliche Verzinsung: 0,5 %

Berechnung:

Gesamtzinsen= (Jahreszins / 12 / 100) * Laufzeit * Kreditsumme

Gesamtzinsen= (6 / 12 / 100) * 48 * 6000 = 960€

Monatliche Rate= (4000 + 960) / 48 = 103,33€

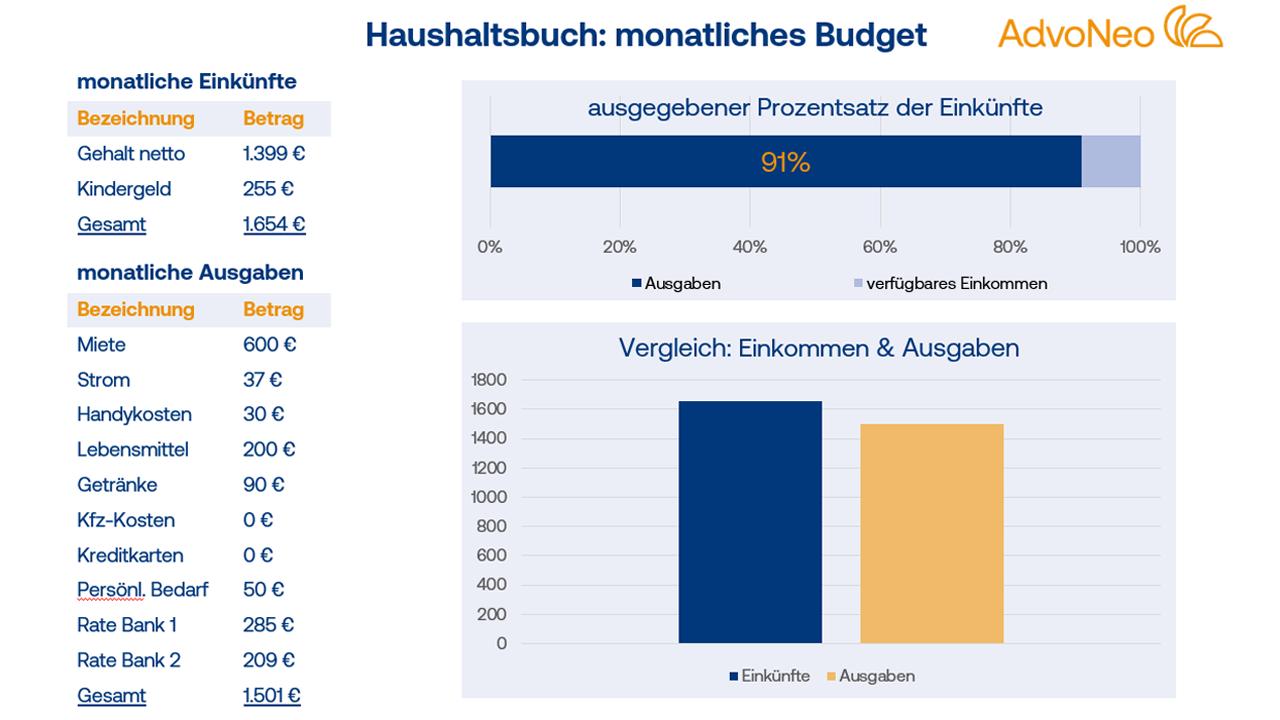

Ob Sie sich diese Rate leisten können, hängt sowohl von Ihren monatlichen Einnahmen und Ausgaben ab, als auch von anderen Raten, die Sie eventuell bereits zahlen. Daher macht es Sinn, ein Haushaltsbuch zu führen (eine Vorlage können Sie bei uns kostenlos herunterladen). In diesem können Sie alle Ihre Einnahmen und Ausgaben pro Monat gegenüberstellen und so sehen, wie viel Geld Sie pro Monat noch zur Verfügung haben.

Tipp: Zusätzliche Ausgaben, wie zum Beispiel für Geburtstagsgeschenke, sollten bereits in der angestrebten Ratenzahlung einkalkuliert sein.

Haben Sie beispielsweise inklusive Kindergeld ein Einkommen von ca. 1.650 € und Ausgaben von ca. 1500 €, bliebe Ihnen ein Restbetrag von ca. 150 € pro Monat und sie könnten sich eigentlich die Rate von 103,33 € leisten, jedoch wären dann nur noch knapp 50 € im Monat übrig. Zusätzliche Ausgaben, wie für eine Autoreparatur, eine kaputte Waschmaschine oder für Schulsachen für die Kinder, wären so schwer möglich.

Die Rate für den Autokauf (103,33 €) wäre also in diesem Fall (verfügbarer Betrag 150 €) nicht angemessen, da kaum Geld für zusätzliche Ausgaben zur Verfügung stünde.

Zudem existieren bereits drei weitere Ratenzahlungen bei zwei Banken und einem Versandhaus. Da über den Zeitraum der Ratenzahlungen in der Regel Zinsen anfallen, können weitere Ratenzahlungen dafür sorgen, dass Sie den Überblick verlieren und der Kauf auf Raten zur Schuldenfalle wird.

Beim Kauf auf Raten sollten Sie sich zuvor genau überlegen, ob die Ratenhöhe für Sie tragbar ist:

das heißt, ob Sie im Monat über die Rate hinaus noch genug Geld für zusätzliche Ausgaben zur Verfügung haben.

Beispiel: Aufgrund einer Straftat wird eine Geldstrafe verhängt. Der Verurteilte ist verheiratet und hat ein Kind.

Sein Nettoeinkommen: 920 €

Das Urteil: 120 Tagessätze à 20 € (Gesamt: 2.400 €)

Eine Einmalzahlung kann sich der Verurteilte nicht leisten. Um einem Haftbefehl mit Ersatzfreiheitsstrafe wegen Nichtzahlung zu entgehen, möchte der Verurteilte die Geldstrafe nun in Raten abbezahlen. Nach § 42 StGB kann ihm auf seinen Antrag hin eine Ratenzahlung bewilligt werden, wenn es ihm nach seinen persönlichen oder wirtschaftlichen Verhältnissen nicht zuzumuten ist, die Geldstrafe sofort in einer Summe zu zahlen.

Aufgrund seines geringen Nettoeinkommens beantragt der Verurteilte eine Ratenzahlung von 100 € über 24 Monate. Ob diesem Antrag stattgegeben wird hängt von mehreren Faktoren ab, vor allem auch davon, ob ausreichende Anstrengungen unternommen wurden, um die Strafe zahlen zu können (z.B. vergeblicher Versuch einer Kreditaufnahme). Es wird z.B. auch geprüft, ob der Verurteilte sich neben der Geldstrafe um Wiedergutmachung bemüht und diese ohne eine Ratenzahlung gefährdet wäre.

Hinweis: Die Höhe einer Ratenzahlung wird bei Geldstrafen meistens so festgelegt, dass sie für den Verurteilten noch „spürbar“ ist, damit ein Lerneffekt eintritt.

Wenn es Ihnen aus persönlichen oder wirtschaftlichen Gründen nicht möglich ist, eine Geldstrafe sofort zu bezahlen, haben Sie das Recht auf eine Ratenzahlung. Eine angemessene Ratenzahlung sollte nicht länger als 2 Jahre andauern und für den Antragsteller immer noch „spürbar“ sein.

Fallbeispiel: Sie haben Ihre Einkommenssteuererklärung beim Finanzamt eingereicht, doch statt einer Nachzahlung erhalten Sie eine Steuernachforderung.

Weil Sie den Betrag der Steuernachzahlung nicht als Einmalzahlung leisten können, verfassen Sie einen Stundungsantrag mit Antrag auf Ratenzahlung beim zuständigen Finanzamt. Hierbei ist vor allem die Begründung wichtig, warum Sie Ihre Steuerschulden nicht in einer Summe zahlen können. Anschließend schlagen Sie dann eine angemessene monatliche Rate vor, die Sie sich leisten können, unter Berücksichtigung Ihrer alltäglichen Ausgaben.

Für das Finanzamt muss allerdings in Ihrewr Begründung deutlich werden, warum die vorgeschlagene Ratenzahlung das Maximum ist, was Sie zahlen können. Ob ihr Vorschlag angenommen wird, hängt beim Finanzamt von verschiedenen Faktoren ab, z.B. kann es sein, dass das Finanzamt verlangt, dass Sie versuchen, einen Kredit aufzunehmen. Darüber hinaus kann auch Ihr sonstiges Verhalten (z.B. rechtzeitige Abgabe von Erklärungen) den Erfolg des Antrags beeinflussen.

Wenn Sie Ihre Steuerschulden nicht in einer Summe zahlen können, haben Sie die Möglichkeit, in einem formlosen Stundungsantrag eine angemessene Ratenzahlung vorzuschlagen. Am wichtigsten hierbei ist eine fundierte Begründung für diese Notwendigkeit.

Eine Ratenzahlung kann auch bei der Schuldenregulierung verhandelt zu werden, zum Beispiel bei einer außergerichtlichen Einigung. Lassen Sie sich hierbei am besten von Experten (Rechtsanwalt oder anerkannte Schuldnerberatungsstelle nach §305 InsO) wie AdvoNeo beraten und unterstützen. Die Verhandlungen können komplex sein, und die optimale Höhe der Ratenzahlung kann mitunter beeinflussen, wie schnell Sie schuldenfrei werden können und wie erfolgreich die Verhandlungen sind.

Wenn mit Ihren Gläubigern in einer außergerichtlichen Einigung eine Schuldenregulierung erreicht werden soll, muss dafür eine angemessene Rate angeboten werden. Das wichtigste hierbei ist, dass die Rate für Sie tragbar sein muss, aber gleichzeitig auch im Verhältnis zur Gesamtschuldsumme steht. Sie sollten den Betrag monatlich aufbringen können, ohne weitere Schulden machen zu müssen. Dies gilt für den gesamten Zeitraum der Entschuldung.

Wenn Sie selbst ohne fremde Hilfe eine Ratenzahlung mit Ihren Gläubigern vereinbaren möchten, sollten Sie darauf achten, dass bei dieser Art der Zahlung zusätzliche Zinsen anfallen können, durch die sich die Gesamtschuldsumme erhöht und über die man bei mehreren Gläubigern schnell die Übersicht verlieren kann. Daher lohnt es sich, eine seriöse Schuldnerberatung einzuschalten, die dafür sorgen kann, dass eine zinslose Tilgung erreicht wird.

Bei AdvoNeo wird eine für Sie tragbare monatliche Rate bereits vor den Verhandlungen mit Ihren Gläubigern gemeinsam mit Ihnen vereinbart.

Nach der erfolgreichen Einigung zahlen Sie nur diese Rate und es fallen in der Regel keine weiteren Zinsen oder Gebühren an. So behalten Sie immer den Überblick.

Im kostenlosen, ersten Beratungsgespräch besprechen wir gemeinsam mit Ihnen Ihre Situation, Ihre individuellen Wünsche für die Schuldenregulierung und natürlich auch die Ratenhöhe.

Mit über 25 Jahren Erfahrung konnten wir zahlreichen Mandantinnen und Mananten zu einem schuldenfreien Leben verhelfen. Fragen Sie heute noch an, damit auch Sie Ihre Schuldenregulierung beginnen können!